开云(中国) 股价“膝斩”带动估值追念, 增收不增利的明基病院(02581)再迎基石解禁挑战

上市90个来去日股价累跌66.38%后,明基病院(02581)行将于成本市荟萃迎来更为严峻的流动性熟习。

智通财经不雅察到,明基病院将于6月22日迎来基石投资者的限售股解禁。本次解禁波及三名基石投资者整个抓有的3325.2万股股份,占宇宙总发售量的49.63%。

接近半数的筹码将在流动性匮乏的市荟萃开释,一朝基石投资者遴荐“割肉”止损,宏大的抛压或将使明基病院的股价进一步承受下行压力。

反之,若基石投资者因深度套牢而遴荐被迫锁定,这也将是对公司惩处层的一场大考:明基病院究竟何时能指导基石投资者走出这片亏欠“泥潭”?

虚高估值与老鼓励跑路成股价低迷的核心内在要素

看成华东地区最大的民营牟利性详尽病院集团,明基病院上市首日便以49.46%的跌幅创下了2025年港股新股首日最大跌幅记载,这让打新投资者损失惨重,尔后续的漫长阴跌路更让投资者灰心。

这一惨事的形成主要有四方面的原因,其一是明基病院上市时流动性收紧导致新股市集的心境彰着回落。在资历8月至11月由订价机制更动催生的“新股狂欢”后,市集心境于12月骤变。跟着年末周边,南向资金流入显赫收窄,港交所日均成交额一度跌破2000亿港元关隘。

在存量博弈加重的布景下,市集避险心境升温,资金赶快向高详情趣办法缓慢,而穷乏基本面相沿的旯旮新股天然遭到废弃,这导致了赢利效应呈现极致的南北极分化。

其二是新股供给多余带来了“审好意思困乏”。在11月上市11只新股后,12月份上市新股数目大幅攀升至了26只,尤其是12月下旬的“清库存”式扎堆上市。短期内的多半供给透澈超出了市集相接才调,重迭前述的流动性紧缩,径直导致了新股发扬的断崖式下滑。

其三是脱离基本面的虚高估值。在市集存量博弈加重的布景下,穷乏事迹相沿的虚高订价,注定了其在上市首日便遇到了估值的强制追念。

回溯IPO数据,明基病院以9.34港元/股的刊行价,刊行约3.119亿股,首发市值达29.14亿港元。然而,相沿这一市值的仅是2024年约1.089亿元东说念主民币的净利润,对应静态市盈率高达25.34倍。

在港股民营病院板块平均市盈率仅17倍的大布景下,这一虚高订价无异于“连城之珍”。当市集流动性落潮,穷乏事迹相沿的高估值天然成为杀跌的重要方针,上市首日的惨烈破发,不外是估值逻辑从“空中楼阁”强制追念“大地施行”的势必后果。

事实上,这种市集格调的割裂在招股阶段便已有所清爽。据配发后果夸耀,明基病院公开发售仅获6.28倍浅陋逾额认购,而在基石投资者锁定超55%份额后,海外配售仅录得1.28倍的“贴地”认购。这不仅是数字上的寡淡,更是机构用真金白银投下的“不信任票”,越过行业平均估值近50%的估值订价昭着无法打动感性的专科投资者。

而虚高估值订价的核心根源,在于一级市集订价锚点的歪曲。前期打新赢利效应的爆棚,让刊行东说念主产生了“待理不理”的错觉,强行带着极高的估值闯关。然而,当市集风向突变,二级市集投资者拒却为虚高的订价买单。

其四,前期老鼓励的“无拘谨”抛压,组成了明基病院股价抓续阴跌的核心能源。智通财经梳理明基病院招股书发现,初度公开发售前投资者均不受任何禁售安排拘谨,这就意味着该等鼓励在明基病院上市时便可径直来去套现。

而该等鼓励投资明基病院已较永劫分,相配是蔡先生与LeaderInternational这家投资公司,早在2009年便入股了明基病院,即便按IPO刊行价狡计,其账面酬劳率也仅为25.93%;而2016年入股的盛弘,按刊行价测算则已出现18.52%的账面亏欠。辩论到明基病院IPO时的估值水平仍显赫高于行业均值,早期投资者在上市首日便寻求退出的动机较强,资金撤回的概率较大。

更严峻的是,由于穷乏“绿鞋机制”这一要害缓冲垫,上市初期的“腰斩”仅是开端。除了上述三大前期鼓励除外,一股由高出30名天然东说念主组成的“隐形抛压”不异侵犯小觑,这部分鼓励多为控股鼓励佳世达的雇员、前雇员及家属,整个抓股1.52%。

由于该类鼓励抓股较为散布、抓仓成本低且穷乏斡旋的市值惩处诉求,一朝股价破发,极易堕入“越跌越卖、越卖越跌”的散户踩踏式抛售轮回,从而成为助推股价恒久阴跌的又一主力军。

基石长线投资概率大,估值上风清爽但仍需回转信号

老鼓励巧合已在“看谁跑得快”的“减抓竞赛”中顺利脱身,但在明基病院IPO时前来助阵的基石投资者却已深陷浮亏泥潭。而限售股解禁无疑是所有分水岭,开云(中国)届时基石投资者会遴荐‘割肉离场’依然‘遵循待变’,将成为主导明基病院中短期走势的核心变量。若要预判其动向,厘清基石投资者的资金属性至关蹙迫。

智通财经不雅察到,明基病院的三大基石投资者分裂是禾荣科技、合富中国、苏州战兴投,三者所抓股份占总发售股份的比例分裂为37.32%、9.85%、2.46%,整个约49.63%,接近总发售股份的一半。

其中,禾荣科技看成台湾证券来去所的上市公司,素有‘台湾生技股王’之称,在生技医疗界限积淀深厚。看成明基病院的最大基石投资者,禾荣科技的入局草率率不啻于财务投资,或可视为两边在将来真切产业协同的政策铺垫。

合富中国(603122.SH)恒久深耕于体外会诊(IVD)产物供应链、医疗开荒的集成采购以及病院资讯化惩处等界限,其站台明基病院亦或是为了两边的业务联动和资源互补。

苏州战兴投看成具有苏州场地政府布景的产业基金,其认购行径在很猛进程上代表了当地政府对明基病院区域价值的招供。这类产业成本频频不以短期套利为目的,更倾向于通过成本纽带安定在地配合关系,因此其抓股周期或将相对较长,短期内的减抓动机相对较弱。

由此可见,三大基石投资者草率率倾向于长线抓有。鉴于刻下已被深度套牢且市集流动性匮乏,若遴荐在限售解禁后立即‘割肉’离场,不仅难以成交,反而会进一步冲击股价,扩大自身亏欠。因此,基石投资者在短期内减抓的概率相对较低。

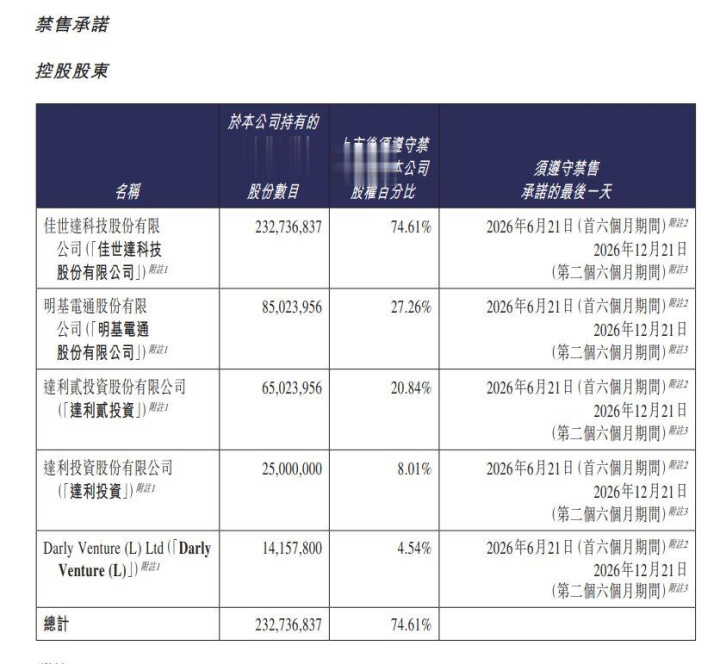

然而,市集焦点正移动至控股鼓励身上,所抓的74.61%股份将于6月22日迎来有条目解禁。看成公司运营的核心有策划者,控股鼓励此时的增减抓格调,将成为检修其对公司将来发展信心是否鉴定的试金石。

天然,决定明基病院恒久股价走势的核心要素,依然在于公司的基本面,而当今的明基病院处于“增收不增利”的迥殊阶段。天然自2022年以来明基病院的收入呈肃穆增长趋势,但其2024、2025年的净利润却同比分裂下滑34.95%、12.8%,利润端已纠合两年下滑。

而利润端的疲软主若是因为明基病院遇到了“外有政策限价掐喉,内有重钞票扩展失血”的双重夹攻。对外,医保DRG支付步地更动的全面推开,给患者的单次调整用度戴上了“紧箍咒”,径直封死了病院的增收天花板。

对内,明基病院在逆周期下为保住三甲评级而高薪扩招名医,加之南京二期新院区投产激勉了折旧与运维成本的“洪峰”,刚性开支透澈合并了利润空间。此外,激进扩展导致现款流趋紧,推高了财务用度,表里拉扯之下,最终形成了公司“增收不增利”的困局。

而在股价资历深度回调后,明基病院的投资逻辑已悄然生变。在累计跌超67%的布景下,其静态PE回落至9倍傍边,已处于板块平均估值核心的下沿,看似已过问“击球区”。但低估值本人并非高涨的事理,估值追念的核心动能,仍取决于公司能否在策画层面通过“开源节流”重回增长轨说念。

在“开源”端,市集关怀的重心在于其“强专科”政策的终了才调。公司正发力胰腺病、眼科等高壁垒科室,试图通过普及高净值医疗占比,跳出医保限价的红海;同期,跟着南京二期院区度过扶持期,床位诈欺率的普及能否转念为实简直在的界限效应,以及外延并购与商保配合能否带来增量客流,将是收入端复苏的要害。

而在“节流”端,真确的输赢手在于科技基因的落地。依托母公司布景,明基病院能否诈欺AI和贤达医疗时间重塑诊疗历程、裁汰运营成本,将径直决定其能否走出“增收不增利”的泥潭,竖立消瘦的净利率水平。

要而论之,刻下的低估值更多是风险出清后的静态后果,而非回转的信号。公司策画能否从“烧钱扩界限”凯旋转向“雅致提着力”,仍需财报数据的抓续考证开云(中国),投资者仍应保抓严慎,静待右侧信号。

滚球app中国官网下载入口